实用技巧!微乐捉鸡麻将可以开挂多少钱![1秒就懂百科]

公司推出的手游辅助插件是一款非常实用的专为手游游戏玩家打造的专属辅助工具,强大的功能和超强的稳定性,是你拿好牌的保证!看穿、算牌,是你胜利的最大助力~

1、选择起手牌型,也就是需要服务器发给你的牌型,可选择四种牌型,每种牌型选择一组,不可重选,炸弹、三张、对子、四种基本牌型可供选择。

2、插件功能只有等上方进度条滑动到最右侧时方可用。滑动时长因用户的网速和机器配置的不同而各异,一般在3秒左右可扫描一次。

3、提供看穿功能,可看另外玩家。

科技繁密的目前,一切皆有可能,我们有24小时专业技术人员为你解答!!

软件特色:

1.99%防封号效果,但本店保证不被封号

2.此款软件使用过程中,放在后台,既有效果

3.软件使用中,软件岀现退岀后台,重新点击启动运行

4.遇到以下情况:游/戏漏闹洞修补、服务器维护故障、等原因,导致后期软件无法使用的,请立即联系客服修复

5.本店软件售出前,已全部检测能正常安装和使用。

使用简介:

1.通过添加客服微信安装这个软件.打开.

2.在“设置DD辅助功能DD微信麻将辅助工具”里.点击“开启”.

3.打开工具.在“设置DD新消息提醒”里.前两个选项“设置”和“连接软件”均勾选“开启”.(好多人就是这一步忘记做了)

4.打开某一个微信组.点击右上角.往下拉.“消息免打扰”选项.勾选“关闭”.(也就是要把“群消息的提示保持在开启”的状态.这样才能触系统发底层接口.)

5.保持手机不处关屏的状态.

6.如果你还没有成功.首先确认你是智能手机(苹果安卓均可).其次需要你的微信升级到最新版本.

在这个外挂满天飞的时代,如果你还一味的坚持公平的玩,哪你就大错特错,让我们一起携手共创未来,选择我们与你共创财富,

郑重承诺: 正版app辅助 一对一指导安装 包教学会

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:一瑜中的

核心观点

近期受系列数据和会议信息驱动,市场降息预期剧烈摆动,美元和美债明显回调,美股波动放大。但美国的“滞”是假象、“胀”是现实,联储并不鸽,就业也没那么差。不管是从就业、通胀的“慢”视角来看,还是从金融风险倒逼的“快”视角看,降息依然受限,目前维持今年美联储可能降息1次、甚至不降息的判断。由此,美元指数和美债利率难言见顶,仍有反弹风险。

报告摘要

近期降息预期剧烈摆动,美元和美债明显回调,美股波动放大

4月25日以来,美国1季度GDP(低于预期)和PCE(超预期)、4月份ISM制造业PMI和服务业PMI(低于预期)、4月份非农(低于预期)等重磅数据陆续发布,叠加FOMC会议和财政部再融资会议,市场降息预期剧烈摆动。非农报告公布后,市场预计年内首次降息时点从11月提前至9月,全年降息次数从1次升至2次。同期,美元和美债利率明显回调,美股波动加大。

但“滞”是假象、“胀”是现实,联储并不鸽,就业没那么差

1、“滞”是假象,国内私人需求依然强劲。尽管GDP环比折年率从去年4季度的3.4%降到今年1季度的1.6%,但私人部门需求依然强劲,今年1季度,国内私人最终购买(不含库存、政府支出和净出口)的环比折年率为3.1%,与去年下半年持平。鲍威尔在5月FOMC会议新闻发布会上以及美联储理事鲍曼在5月3日的最新演讲中,也均认可美国经济增长依然强劲。

2、“胀”是现实,去通胀进程受阻。在1季度PCE和CPI数据持续超预期后,去通胀进程已然受阻,这一点在FOMC会议声明中已被联储官方确认。“最近的回升在许多商品和服务类别中都很明显,这表明去年下半年的通胀暂时较低”,虽然是一向偏鹰的鲍曼的看法,但可能也意味着联储对过去一年去通胀的认知在逐步转变,今年1季度通胀的粘性不是“异”而是“常”。后续来看,在私人需求尤其是服务需求依然强劲、移民导致房租下行较慢的支撑下,美国核心CPI同比可能在二、三季度横盘在3.3%左右的平台期,并不支持联储获得通胀持续降至2%的更大信心,基于实际利率的预防性降息逻辑也较难成立。

3、鲍威尔在5月FOMC会议上的表态并不鸽派而是中性。一是,驳斥市场的“滞涨”提法。二是,虽然指出下一次的政策操作不太可能是加息,但也表明降息需要等待更久。三是,提出后续政策利率的三条可能路径——降息(获得通胀持续降至2%的更大信心)、降息(劳动力市场意外显著疲软)、维持高利率更久(通胀横盘波动和劳动力市场依然强劲),但坦言并没有对其中某一条路径有更大的信心(“don‘t have great confidence in which of those paths”)。

4、就业市场降温,可能是短期数据扰动(如去年4季度),也可能是限制性货币政策立场下的逐步平衡,但不太可能是超预期显著走弱的前兆。4月份新增非农就业不及预期,但政府新增就业大幅减少是主因;失业率小幅上行0.3个百分点至3.86%,依然保持在4%以下,职位空缺与失业之比下行缓慢。综合来看,在经济良性内循环之下,4月就业报告大概率不是超预期恶化的前兆信号,也应不符合鲍威尔所说的“就业市场出现意外显著疲软”的降息路径。

降息依然并不容易

近期市场信息并未偏离《如果美联储今年不降息》中提出的分析逻辑和结论:

美国当下实现了较好的内循环,其由三个次级循环构成:1)私人部门内部的良性循环,既“家庭消费支出-企业盈利-就业市场”;2)实体部门与金融市场的良性循环,既“美股上涨强化财富效应-家庭消费支出-经济强劲支撑美股盈利”;3)海外资金流入与美股相互促进。不同于疫情前的私人部门负债端扩张驱动经济,疫情之后是私人部门资产端增长驱动,因此加息对需求的抑制滞后且缓慢。后续在良性内循环以及偏强财政支出带动下,今年美国经济和就业市场或持续偏强,去通胀进程或陷入停滞。

由此,从就业、通胀的“慢”视角看,今年美联储降息的条件仍然客观受限;从金融风险倒逼的“快”视角看,若不出现美股大跌导致财富效应逆转、消费降温,进而外生打断良性循环的情况,美联储难在短期内快速降息。目前我们依然维持今年美联储可能降息1次、甚至不降息的判断。

美元和美债利率可能难言见顶

对美元指数而言,维持我们从去年底以来提出的判断——经济上美强欧弱,货币政策上美欧分化,今年美元指数应维持偏强走势(参见《挣脱——2024年度策略报告》2023/12/11、《欧央行可能只是“嘴硬”》2023/12/16、《资产的“大选效应”是否存在?》2024/03/01、《降息周期中的“加息”效果》2024/03/14、《海外共识中的裂缝》2024/03/14、《联储偏鸽,降息预期修正风险仍存》2024/03/21、《全球货币政策转向在即,如何赚钱?》2024/03/25、《如果美联储今年不降息》2024/04/07等系列报告)。

对美债利率而言,虽然受近期降息预期升温、放缓QT速度落地叠加美财政部重申维持美债拍卖规模稳定以及重启美债回购计划的影响,美债利率明显下行,但鉴于后续降息预期大概率还将回摆,美债利率难言见顶,依然有反弹风险。

风险提示:美国经济、金融和通胀形势超预期。

报告目录

报告正文

一、再议“假如美国今年不降息”

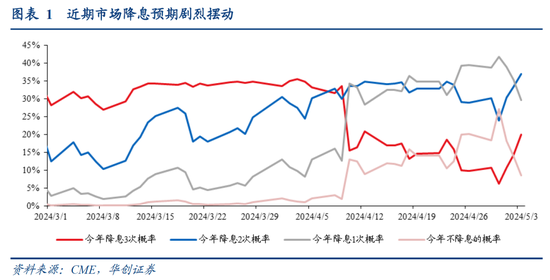

近一周以来,一季度GDP(低于预期)和PCE(超预期)、4月份ISM制造业PMI和服务业PMI(低于预期)、4月份非农(低于预期)等重磅数据陆续发布,导致市场降息预期剧烈摆动(图1)。在最新的非农报告公布后,市场降息预期再度升温,年内首次降息时点从11月提前至9月,全年降息次数从1次升至2次。截至5月4日,联邦基金期货市场定价今年不降息、降息1次、降息2次、降息3次的概率分别为8.5%、29.7%、37%、20.1%,4月30日则分别为27.2%、41.8%、23.9%、6.3%。

我们认为,近期数据包括FOMC会议透露的信息,都并未偏离前期报告《如果美联储今年不降息》中提出的分析逻辑和结论:

美国当下实现了较好的内循环,其由三个次级循环构成:1)私人部门内部的良性循环,既“家庭消费支出-企业盈利-就业市场”;2)实体部门与金融市场的良性循环,既“美股上涨强化财富效应-家庭消费支出-经济强劲支撑美股盈利”;3)海外资金流入与美股相互促进。不同于疫情前的私人部门负债端扩张驱动经济,疫情之后是私人部门资产端增长驱动,因此加息对需求的抑制滞后且缓慢。后续在良性内循环以及偏强财政支出带动下,今年美国经济和就业市场或持续偏强,去通胀进程或陷入停滞。

由此,从就业、通胀的“慢”视角看,今年美联储降息的条件已经客观受限;从金融风险倒逼的“快”视角看,若不出现美股大跌导致财富效应逆转、消费降温,进而外生打断良性循环的情况,美联储难在短期内快速降息。目前我们依然维持今年美联储降息1次甚至不降息的判断。

针对近期影响市场预期的数据及信息,我们分析如下:

第一,“滞”是假象,国内私人需求依然强劲。尽管GDP环比折年率从去年4季度的3.4%降到今年1季度的1.6%,但私人部门需求依然强劲,今年1季度,国内私人最终购买(不含库存、政府支出和净出口)的环比折年率为3.1%,与去年下半年持平。鲍威尔在5月FOMC会议新闻发布会上以及美联储理事鲍曼在5月3日最新演讲中,均认可美国经济增长依然强劲。

第二,“胀”是现实,去通胀进程受阻。在一季度PCE和CPI数据持续超预期后,去通胀进程已然受阻,通胀下行缺乏进一步进展,这一点在FOMC会议声明中已被联储官方确认。“最近的回升在许多商品和服务类别中都很明显,这表明去年下半年的通胀暂时较低”,虽然是一向偏鹰的鲍曼的看法[1],但可能也意味着联储对过去一年去通胀的认知在逐步转变,今年一季度通胀的粘性不是“异”而是“常”。后续来看,在私人需求尤其是服务需求依然强劲、移民导致房租下行较慢的支撑下,美国核心CPI同比可能在二、三季度横盘在3.3%左右的平台期,并不支持联储获得通胀持续降至2%的更大信心,基于实际利率的预防性降息逻辑也较难成立。

第三,4月份就业市场降温,可能是短期数据扰动(如去年4季度),也可能是限制性货币政策立场下的逐步平衡,但不太可能是超预期显著走弱的前兆。4月新增非农就业不及预期,但政府部门新增就业大幅减少是主要因素;失业率仅小幅上行0.3个百分点至3.86%,依然保持在4%以下,职位空缺与失业之比下行缓慢。综合来看,在经济良性内循环之下,4月就业报告大概率不是超预期恶化的前兆信号,也应不符合鲍威尔所说的“就业市场出现意外显著疲软”的降息路径。

第四,鲍威尔在5月FOMC会议上的表态并不鸽派而是中性。一是,驳斥市场的“滞涨”提法。二是,虽然指出下一次的政策操作不太可能是加息,但也表明降息需要等待更久。三是,提出后续政策利率的三条可能路径——降息(获得通胀持续降至2%的更大信心)、降息(劳动力市场意外显著疲软)、维持高利率更久(通胀横盘波动和劳动力市场依然强劲),但坦言并没有对其中某一条路径有更大的信心(“don‘t have great confidence in which of those paths”)。

最后落在资产层面,对美元而言,维持我们从去年底以来提出的判断——经济上美强欧弱,货币政策上美欧分化,今年美元指数应维持偏强走势(参见《挣脱——2024年度策略报告》2023/12/11、《欧央行可能只是“嘴硬”》2023/12/16、《资产的“大选效应”是否存在?》2024/03/01、《降息周期中的“加息”效果》2024/03/14、《海外共识中的裂缝》2024/03/14、《联储偏鸽,降息预期修正风险仍存》2024/03/21、《全球货币政策转向在即,如何赚钱?》2024/03/25、《如果美联储今年不降息》2024/04/07等系列报告)。对美债利率而言,虽然受近期降息预期升温、放缓QT速度落地叠加美财政部重申维持美债拍卖规模稳定以及重启美债回购计划的影响,美债利率明显下行,但鉴于后续降息预期大概率还将回摆,美债利率难言见顶,依然有反弹风险。

二、5月FOMC会议:联储表态中性,政策利率路径浮现

此次FOMC会议,鲍威尔表态相对中性。重要的信息点,一是承认去通胀进程受阻;二是驳斥了市场关于“滞胀”的提法;三是提供了后续政策利率的三条路径,但表示并未对某一路径有更大的信心;四是放缓缩表速度落地,叠加美财政部重申维持美债拍卖规模稳定及重启美债回购计划,美债供需压力边际缓解。

(一)会议声明确认去通胀进程受阻

5月FOMC议息会议上,美联储将目标利率继续维持在5.25-5.5%不变,符合市场预期。

会议声明确认去通胀进程受阻。相比于今年1月和3月会议声明的表述“过去一年通胀已经缓解(eased)”,此次声明表示,“最近几个月,在实现2%通胀目标上缺乏进一步进展(a lack of further progress)”。随着去通胀进程受阻,美联储平衡就业和通胀双重目标的风险管理进度亦同步回调,从“moving into better balance”转变为“havemoved toward better balance over the past year”。

(二)放缓缩表速度落地

美联储将从6月份开始放缓缩表速度。将美国国债每月赎回上限从600亿美元缩减至250亿美元,MBS每月赎回上限保持在350亿美元不变。这一调整组合与3月初美联储理事沃勒暗示的优先缩减MBS持有规模的信号相符,从每月950亿美元上限的缩表速度降至600亿美元,也基本符合市场预期。

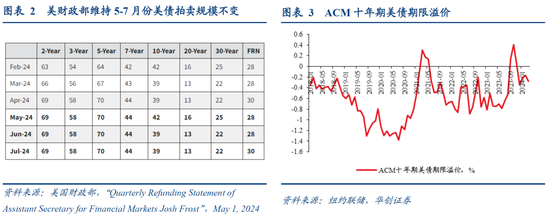

放缓缩表速度将带来两个好处。一是吸取2019年钱荒的教训,减少货币市场承受流动性压力的可能性,有助于美联储更为渐进地达到充裕准备金的适当水平,但并不意味着最终的缩表规模会更小。二是有助于缓解美债市场供需压力。近期美债拍卖需求偏弱(《如何高频观察美债需求变化?》),后续美联储减少缩减美债持有规模的速度,叠加美财政部再度重申未来几个季度维持美债拍卖规模稳定以及启动美债回购计划(每季度最多300亿美元以提供流动性支持),美债市场供需压力或边际缓解,短期内有利于压制美债期限溢价的潜在上行风险。

(三)鲍威尔表态中性,政策利率路径浮现

从对经济和政策利率路径的探讨来看,鲍威尔在新闻发布会上的表态相对中性。其发言有以下信息点:

1)从国内私人最终购买角度认可经济增长依然强劲,反驳市场的“滞胀”说法。

2)表明降息需要等待更久,今年以来的超预期通胀数据使联储需要更长时间来获得通胀回到2%的信心,但目前的数据也不支持下一次的政策操作是加息的可能。

3)指引政策利率路径,通胀依然是决策的关键因素。后续可能会降息(获得通胀持续降至2%的更大信心、劳动力市场意外显著疲软)、可能维持高利率更久(通胀横盘波动和劳动力市场依然强劲),甚至不排除加息的可能(如果明确证明目前的利率限制性立场不足以使通胀回到2%目标),鲍威尔表示并没有对其中某一条路径有更大的信心(“don‘thave great confidence in which of those paths”)。

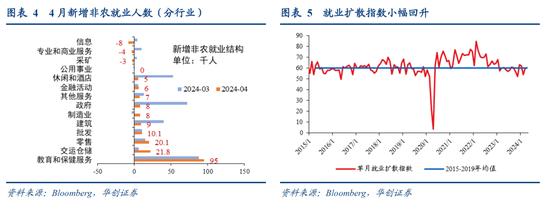

三、4月非农数据:就业市场有所降温

(一)新增非农就业人数低于预期,但就业扩散指数小幅回升

机构调查数据显示,4月份美国新增非农就业人数较上月明显下滑,也大幅低于市场预期。但低于预期主要源于政府部门新增就业大幅减少,最近三个月的新增私人非农就业平均值还略高于去年月均水平。

新增非农人数为17.5万人,彭博预期为24万人,最近三个月平均为24.2万人,去年平均为25.1万人,2015-2019年平均为19万人。新增非农私人就业人数为16.7万人,彭博预期19.3万人,最近三个月平均为19.7万人,去年平均为19.2万人,2015-2019年平均为17.7万人。今年2、3月份的新增非农就业人数分别从27万人、30.3万人修正至23.6万人、31.5万人,合计下修2.2万人。

从大类行业看,4月份的新增就业主要分布在教育和保健服务(+9.5万人)、批零(+3.0万人)、交运仓储(+2.2万人),休闲和酒店(+0.5万人)、政府部门(+0.8万人)的新增就业数较上月大幅减少。建筑业(+0.9万人)新增就业人数亦明显放缓,或与按揭利率走高背景下美国地产销售再度承压有关。

4月份衡量就业增长广泛性的扩散指数有所回升,从59.6%回升至60.4%,2015-2019年的中枢为60%。

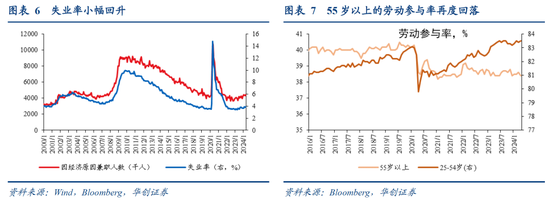

(二)失业率小幅回升,劳动参与率修复继续受阻

失业率从3.83%回升至3.86%,预期3.8%。分年龄段来看,青年(16-19岁)失业率从12.6%降至11.7%,20岁以上女性失业率从3.6%降至3.5%,20岁以上男性失业率从3.3%升至3.6%。对整体失业率的边际贡献分别为-0.04、-0.05、+0.12个百分点。

进一步来看,青年(16-19岁)失业率下降主要归因于部分劳动力退出市场:总人口增加2.1万,劳动力减少9.3万(就业减少2.3万,失业减少7万),故非劳动力增加11.5万。20岁以上女性失业率下降主要归因于就业增长:总人口增加8.3万,非劳动力减少11.4万,故劳动力增加19.7万(就业增加27.3万,失业减少7.6万)。20岁以上男性失业率上升主要归因于存量就业向失业的明显转化:总人口增加7.8万,非劳动力增加9.4万,故劳动力减少1.6万;在劳动力人数构成中,就业减少22.5万,失业增加20.9万。

劳动参与率持平于62.7%,符合预期。分年龄来看,16-24岁的劳动参与率从56.8%降至56.7%,25-54岁的劳动参与率从83.4%升至83.5%,55岁以上的劳动参与率从38.6%降至38.4%。

因经济原因而兼职的人数有所上升,从430.8万人增至446.9万人。

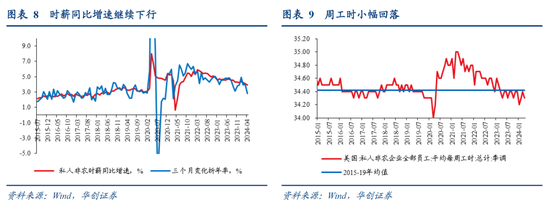

(三)时薪同环比增速均回落

4月份时薪同、环比增速均有所回落且低于预期。环比增速从0.3%降至0.2%,低于预期的0.3%,3个月变化折年率从4%降至2.8%;同比增速从4.1%降至3.9%,低于预期的4%。从行业来看,采矿(1.3%)、建筑(0.6%)、批发、公用事业、金融、专业和商业服务(均为0.4%)的薪资环比涨幅较大,制造业(-0.1%)、零售业(-0.2%)的时薪环比下降。

每周工作时间从34.4小时回落至34.3小时,处于2015-2019年波动区间的低位。